华体会提款

电话:13815858558

地址:四川省成都市新都区香城大道华藏村

上周我们说了说华熙生物,今年上半年业绩不乐观。上半年贝泰妮增速也出现了减缓。说到这家厂商,可能大家最先想到的就是敏感肌这几个字。

确实,贝泰妮算是国内第一个在敏感肌赛道跑出来的,旗下核心王牌薇诺娜自始至终主打的正是“修护敏感肌肤”。

薇诺娜原本是云南滇红药业的一个内部项目,几经周折之后,贝泰妮最初为“薇诺娜”产品的经销商,但受让薇诺娜资产后,贝泰妮有一阵自己生产不了,委托过上海嘉亨、西西艾尔、韵斐诗及滇虹药业等生产薇诺娜部分化妆品产品。

当时国内市场里,做功能性护肤品厂商很少,贝泰妮的“薇诺娜是一个,上海家化的“玉泽”是另一个,但是上海家化没有把资源倾向玉泽,玉泽没能起来。最开始,贝泰妮的玩法是走院线年成立了医学美容中心,专门给全国的皮肤科医师做美容培训。根据医美后公立医院皮肤科医生推荐,医院除了销售自研护肤品外,基本就是薇诺娜,借此打开了院线市场。在院线市场卖得不错。差不多八年前,薇诺娜就打入了连锁药房,薇诺娜的市场体量也就50万元左右。2021年薇诺娜在连锁药房渠道4.9亿元的销售金额,去年薇诺娜在连锁药房方面的销售已经突破了7.7亿元。这时候,贝泰尼已经建立了敏感肌就等于薇诺娜的逻辑,也给大家灌输了这个逻辑,当时国外也有不少做敏感肌的化妆品,比如薇姿、雅漾、理肤泉等,这一些品牌也有不少进入了中国市场,但贝泰妮敏感肌护肤产品相比其他厂商的产品粘度更高,让贝泰妮在功效性护肤品的赛道站稳了脚跟。

但有一段时间薇诺娜一直没能够走向市场走向大众,直到红杉的介入,为薇诺娜这样的产品是可以当做消费品来做的,彼时薇诺娜并没有院外渠道,红杉觉得电子商务平台可以把他们带向广阔的消费市场。自此,贝泰妮联合红杉开始在电商渠道布局营销,在社会化媒体上占领用户,当然这么大规模的宣传,贝泰妮的营销费用一直不低。

现在贝泰妮业务以线左右%的线下,这次大多是流向了医美、药店、诊所。抓住的这个敏感肌市场,虽然之前觉得赛道不太大。不过确实是国内能够和理肤泉等国外品牌抗衡的一个产品了,2022年,贝泰妮50亿营收中,48.85亿来源于薇诺娜。还做到了国内敏感肌老大的位子,也够贝泰妮公吃一阵子了。

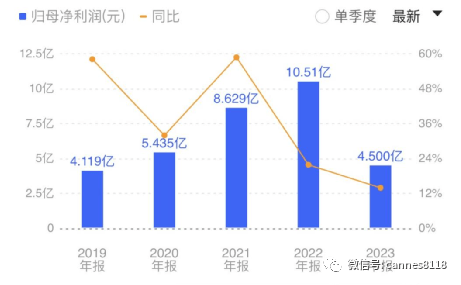

之前,随着薇诺娜逐渐打开知名度,产品销量或能显著增加。薇诺娜确实支撑了贝泰妮的营收,特别是2021年上市后,贝泰妮营收、利润,均同比增长50%以上。而那时候,珀莱雅也在做护肤品,但没什么效果,一直被贝泰妮压着,珀莱雅的同比增速只有20%左右。

去年贝泰妮收入规模没有珀莱雅高,反而增速还比珀莱雅慢。去年珀莱雅实现盈利收入、扣非净利润63.85亿和7.89亿,这两项同比增长38%和39%。所以能由2022年数据看出来,贝泰妮的营销红利或已明显减弱,增长也在放缓。

去年,对于贝泰妮来说,是个挺明显的分水岭,去年之前,贝泰妮一直在迅速增加,大部分年份的增长都在50%以上。去年,贝泰妮的上涨的速度仅有24.65%,创近五年新低。

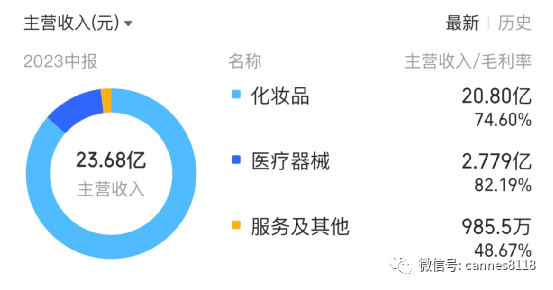

今年一季度贝泰妮的营收、扣非净利润同比增速已进一步降至6.78%、1.72%。前几天,贝泰妮披露半年度报告称,今年上年度实现营业收入为23.68亿元,同比增长15.52%;归母净利润4.5亿元,同比增长13.91%。这一营收的增速,已创2021年上市以来同期增速的新低。去年的这样一个时间段,贝泰妮的市值还在同类公司中居第一位,如今已下滑至同类公司的末端。

而销量增长没有到达预期,除影响收入外,还有一个更严重的后果,就是积压存货。截至2023年一季度末,贝泰妮存货已高达6.69亿,存货周转天数高达292.3天,远高于珀莱雅的117.69天。

另外,销量似乎也受到点影响,前年贝泰妮日化产品销量同比增长55%,可去年贝泰妮日化产品销量同比增长下滑到33%,绝对增量也由2021年的0.58亿支/盒,减少到0.54亿支/盒。这些都说明了贝泰妮的萎缩。

资本市场是看预期的,业绩下滑的背后,还有减持问题,减持,也是投资的人比较介意的一个事了, 大股东也不傻,失去了快速地增长这项看点后,贝泰妮的股东们纷纷开始减持套现。去年财报数据披露过,贝泰妮前十大股东中过半数减持了公司股份。其中,天津红杉聚业股权投资合伙企业持股减少847.2万股,厦门臻丽咨询有限公司持股减少60.17万股,厦门重楼创业投资合伙企业持股减少741.86万股,香港中央结算有限公司持股减少355.36万股。

现在贝泰妮还是走敏感肌就等于薇诺娜的逻辑,虽然贝泰妮也推出了旗下薇诺娜宝贝、瑷科缦、贝芙汀三个新品牌亮相。不过还不赚钱,并没什么业绩支撑作用,到去年年底,孵化瑷科缦的子公司形成可抵扣亏损4082.52万元,孵化贝芙汀品牌的子公司形成可抵扣亏损100.83万元,薇诺娜宝贝则在报告期内实现出售的收益1.01亿元,是主品牌薇诺娜的五十分之一。

现在的贝泰妮可不是之前的贝泰妮了,不仅营收增速持续下降,而且盈利能力持续下降,新产品线还没赚到钱。销售方面线下渠道转型,又面临成本增加。还有减持问题。短时间贝泰妮很难步入正轨,长期资金市场表现也就不好。

虽然贝泰妮也在做转变,比如做彩妆、医疗器械、甚至医疗美容等。短时间里,似乎没什么作用,去年的时候,贝泰妮的护肤品收入占比仍然高达90%以上。其实,这么短时间里,是很难能够有下一个薇诺娜来支撑业绩的。

另外,商业模式上的转变,就是贝泰妮想要做大线年的时候,贝泰妮陆陆续续关闭了很多线下直营门店。那时候贝泰妮的线上业务相当的好,觉得线下成本高,利润低,然后贝泰妮在线下销售渠道方面,多是做线年这几年,贝泰妮更多的是做专柜和屈臣氏等集合店渠道。

去年,贝泰妮开始亲自做线下,线下薇诺娜直营门店竟然指数级增长,在全国共开出76家线下直营门店。不过,不足的是在拓展的线下渠道里,占据大部分并不是直营门店这部分自营部分。前两天的今年上半年报披露,今年上半年,自营部分营收仅占总营收的0.59%;而线下的分销与代销占总营收的比重为25.49%。不过,2023年上半年自营部分增速很快,达到了515.46%。从这些财务数据上来看,贝泰妮的扩张的这些线下渠道或者自营渠道,还是没能带来多少作用,也可能是时间相对来说比较短,才一年多,今年也可以了解一下贝泰妮的这些线下对营收会没有特别有明显的拉动,贝泰妮能线上线下业务双线都能最好,并且寻找到薇诺娜一个量级的新产品,才能股价走好。

吕长顺(凯恩斯) 证书编号:A03。【以上内容仅代表个人自己的观点,不构成买卖依据,股市有风险,投资需谨慎】返回搜狐,查看更加多

电话:13815858558

地址:四川省成都市新都区香城大道华藏村

©2019-2020 华体会提款审核最新-地址

手机站二维码

手机站二维码 公众号二维码

公众号二维码